L’Italia che verrà: la vera scommessa è la crescita del PIL

L’Italia che verrà: la vera scommessa è la crescita del Pil

L’Italia che verrà: la vera scommessa è la crescita del Pil

Articolo di Romano Prodi per Speciale Economia su Il Messaggero del 24 dicembre 2024

Prevedere quello che, salvo possibili imprevisti, avverrà nel prossimo anno è un esercizio spesso noioso, ma sempre indispensabile.

Noioso perché dobbiamo obbligatoriamente partire da una serie di dati numerici, senza i quali manca il quadro di riferimento per potere poi ragionare su come si comporterà l’economia reale.

Indispensabile perché, almeno una volta all’anno, bisogna mettere insieme questi dati per meglio orientarsi ad interpretare gli avvenimenti e a prendere le necessarie decisioni per migliorare le cose. Partiamo quindi dai noiosi numeri intorno ai quali si snoderà l’economia del prossimo anno.

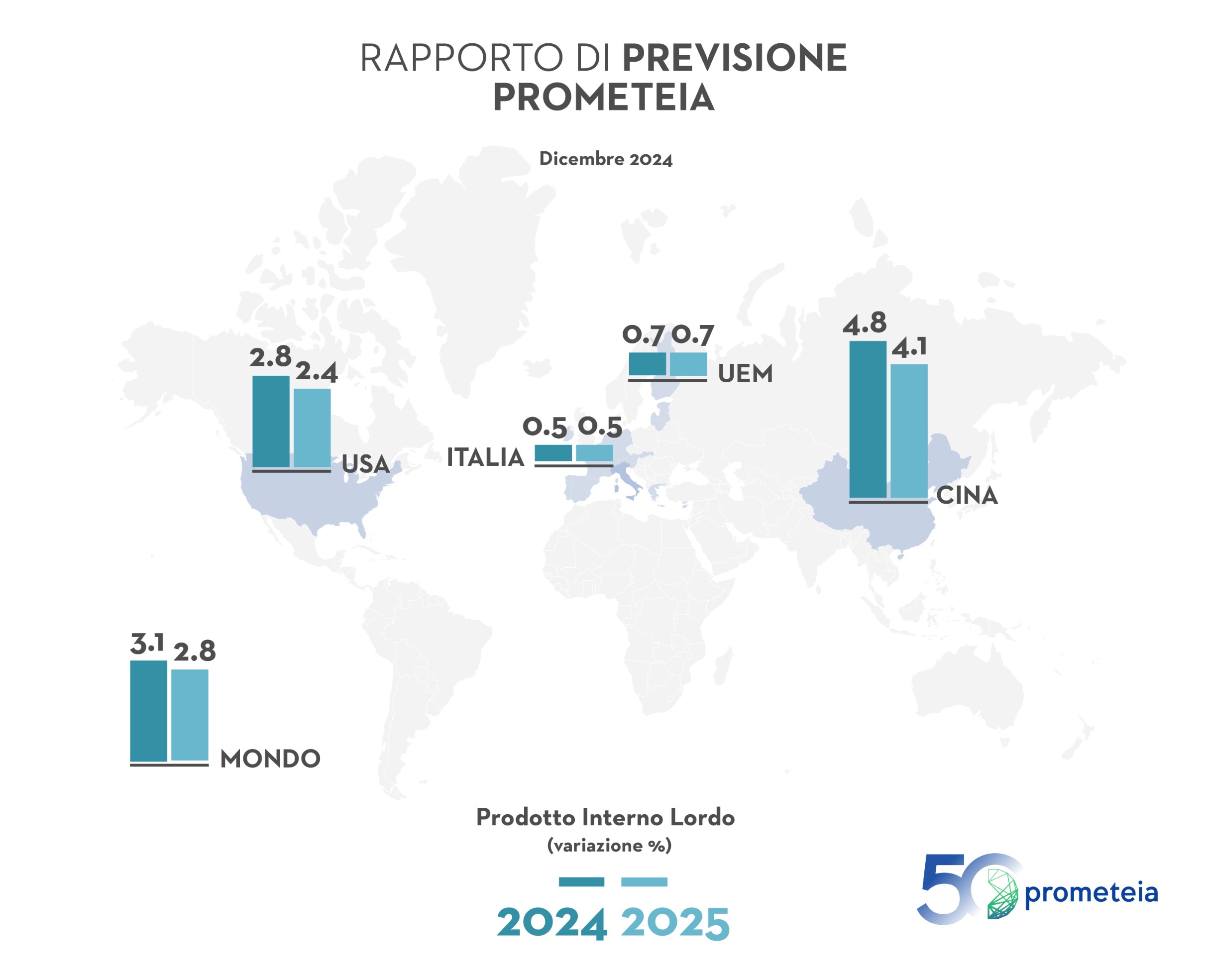

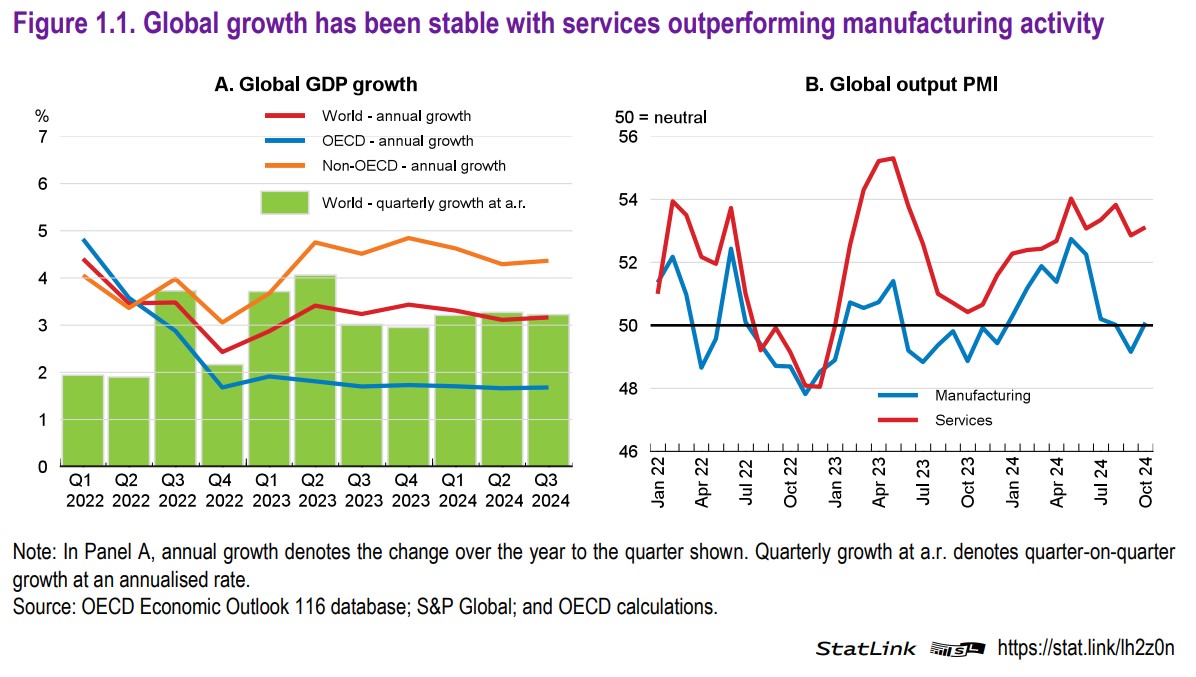

L’economia mondiale, nel 2025, crescerà intorno al 2.8%, cioè un po’ meno del 3.1% che è quanto è avvenuto nell’anno che sta per finire. Un dato che non ci rende certo contenti, ma che nemmeno presenta una prospettiva di crisi mondiale. Potremmo dire quindi che, dal punto di vista della crescita del PIL globale, si tratta di un futuro senza infamia e senza lode.

L’economia mondiale, nel 2025, crescerà intorno al 2.8%, cioè un po’ meno del 3.1% che è quanto è avvenuto nell’anno che sta per finire. Un dato che non ci rende certo contenti, ma che nemmeno presenta una prospettiva di crisi mondiale. Potremmo dire quindi che, dal punto di vista della crescita del PIL globale, si tratta di un futuro senza infamia e senza lode.

All’interno di questo quadro le grandi economie divergono tuttavia fra di loro in modo sostanziale.

Gli Stati Uniti continueranno ancora a guidare il mondo capitalistico-occidentale con una crescita del 2.4%, anche in questo caso in lieve diminuzione rispetto all’anno che sta per terminare. Le novità che certamente saranno introdotte dalla politica di Trump sono infatti ancora difficili da interpretare e da tradurre in numeri mentre, in ogni caso, non avranno effetto immediato nel tempo.

La nostra Unione economica e monetaria europea continuerà invece a sonnecchiare, presentandosi con una modestissima crescita dello 0,7% . Il che farà ulteriormente aumentare il già cronico distacco nei confronti degli Stati Uniti. Tra i maggiori paesi europei fa spicco la prospettiva di un dinamico 2% di crescita della Spagna, aiutata dalla capacità di attrazione degli investimenti stranieri. Il fanalino di coda rimane la grande Germania, non più col segno meno ma con un non consolante zero. L’Italia, dopo le fiammate del post-Covid, continuerà a piazzarsi, come quest’anno, in posizione di classifica medio-bassa, con una crescita dello 0.5%, nonostante le code del 110% e il contributo, anche se più lento rispetto alle aspettative, del PNRR.

La nostra Unione economica e monetaria europea continuerà invece a sonnecchiare, presentandosi con una modestissima crescita dello 0,7% . Il che farà ulteriormente aumentare il già cronico distacco nei confronti degli Stati Uniti. Tra i maggiori paesi europei fa spicco la prospettiva di un dinamico 2% di crescita della Spagna, aiutata dalla capacità di attrazione degli investimenti stranieri. Il fanalino di coda rimane la grande Germania, non più col segno meno ma con un non consolante zero. L’Italia, dopo le fiammate del post-Covid, continuerà a piazzarsi, come quest’anno, in posizione di classifica medio-bassa, con una crescita dello 0.5%, nonostante le code del 110% e il contributo, anche se più lento rispetto alle aspettative, del PNRR.

Se ci trasferiamo dall’altra parte del mondo, il rallentamento dell’economia cinese prosegue per il terzo anno consecutivo e la crescita si collocherà attorno al 4.1%, dato non trascurabile ma ben lontano dal passato periodo di sviluppo eccezionale. Un rallentamento assai consueto per le economie che arrivano a un livello medio di reddito pro-capite.

Si sostiene, con sempre maggiore insistenza, che l’India stia prendendo il ruolo della Cina come motore della Grande Asia ma, anche se il cammino intrapreso sta sorprendendo tutti gli osservatori e vi sono settori nei quali il progresso indiano è formidabile, l’India, per le sue differenze etniche, religiose e sociali, ha di fronte a sé un compito molto più complesso di quello che ha avuto la Cina degli scorsi decenni. In ogni caso l’India (che aumenta costantemente il suo PIL oltre il 6%) avrà un ruolo sempre più importante nell’economia mondiale. Anche se in leggero calo, resta tuttavia più alta della media la crescita dei paesi emergenti (3.5%) che, pur con una velocità non sufficiente, stanno assumendo un ruolo a cui si dovrà dedicare un’attenzione sempre crescente nel futuro.

Si sostiene, con sempre maggiore insistenza, che l’India stia prendendo il ruolo della Cina come motore della Grande Asia ma, anche se il cammino intrapreso sta sorprendendo tutti gli osservatori e vi sono settori nei quali il progresso indiano è formidabile, l’India, per le sue differenze etniche, religiose e sociali, ha di fronte a sé un compito molto più complesso di quello che ha avuto la Cina degli scorsi decenni. In ogni caso l’India (che aumenta costantemente il suo PIL oltre il 6%) avrà un ruolo sempre più importante nell’economia mondiale. Anche se in leggero calo, resta tuttavia più alta della media la crescita dei paesi emergenti (3.5%) che, pur con una velocità non sufficiente, stanno assumendo un ruolo a cui si dovrà dedicare un’attenzione sempre crescente nel futuro.

Non può quindi passare sotto silenzio il fatto che i paesi emergenti vengano sempre più attratti nell’orbita economica cinese con un processo che, se proseguirà nel tempo, contribuirà a cambiare sostanzialmente la direzione dello sviluppo e del commercio mondiale.

Non può quindi passare sotto silenzio il fatto che i paesi emergenti vengano sempre più attratti nell’orbita economica cinese con un processo che, se proseguirà nel tempo, contribuirà a cambiare sostanzialmente la direzione dello sviluppo e del commercio mondiale.

Messi in ordine i numeri che si possono scrivere oggi, dobbiamo tenere conto delle novità che verranno probabilmente prodotte dalla nuova amministrazione americana che si insedierà il prossimo 20 gennaio.

Ritenendo probabile che il quadro dei sussidi all’industria trovi nell’IRA introdotta da Biden un punto fermo, il grande mutamento sarà nella politica commerciale, con l’obiettivo di sostituire le importazioni con la domanda interna, come era peraltro previsto dal programma elettorale di Trump, che vedeva nell’aumento delle tariffe doganali il pilastro fondamentale dell’America First. Non farà tutti gli sconquassi che ha promesso, ma i cambiamenti saranno vistosi.

La maggiore durezza sarà esercitata nei confronti della Cina, anche tenendo conto del fatto che, su questo tema, Trump gode dell’appoggio di tutti gli americani. Sarà invece più difficile implementare gli sbarramenti doganali nel confronto del Messico, dato che le imprese esportatrici sono in gran parte di proprietà americana. È quindi assai più probabile che le minacce nei suoi confronti siano più che altro una leva per avere in cambio un maggior controllo del flusso migratorio.

La maggiore durezza sarà esercitata nei confronti della Cina, anche tenendo conto del fatto che, su questo tema, Trump gode dell’appoggio di tutti gli americani. Sarà invece più difficile implementare gli sbarramenti doganali nel confronto del Messico, dato che le imprese esportatrici sono in gran parte di proprietà americana. È quindi assai più probabile che le minacce nei suoi confronti siano più che altro una leva per avere in cambio un maggior controllo del flusso migratorio.

La chiusura americana verso la Cina provocherà naturalmente una maggiore penetrazione dei prodotti cinesi nei mercati europei mentre, da parte americana, aumenteranno le pressioni perché anche l’Europa innalzi barriere nei confronti della Cina. Più variegata sarà la politica americana nei confronti dell’Europa, dato che Trump non ne ha mai riconosciuto l’esistenza e terrà una posizione diversa paese per paese, colpendone soprattutto i prodotti più simbolici.

Di fronte a questo concreto rischio e tenuto conto che l’inflazione europea è calata negli ultimi mesi, si spera che la BCE agisca in modo più energico nella direzione dell’abbassamento dei tassi. Il Rapporto Prometeia si attende che, entro il mese di giugno, il tasso di interesse sulla remunerazione dei depositi venga portato al 2%, in modo che le crescenti difficoltà del contesto internazionale non deprimano ulteriormente il fragile tasso di crescita europeo.

Di fronte a questo concreto rischio e tenuto conto che l’inflazione europea è calata negli ultimi mesi, si spera che la BCE agisca in modo più energico nella direzione dell’abbassamento dei tassi. Il Rapporto Prometeia si attende che, entro il mese di giugno, il tasso di interesse sulla remunerazione dei depositi venga portato al 2%, in modo che le crescenti difficoltà del contesto internazionale non deprimano ulteriormente il fragile tasso di crescita europeo.

Quanto all’Italia, l’eccesso di incentivi nell’edilizia e l’ottimo andamento delle esportazioni dopo gli anni del Covid, avevano fatto sperare che potessimo recuperare il lungo periodo di sostanziale stagnazione di cui avevamo sofferto in passato. Questa duplice spinta si è arrestata e il contributo del PNRR è stato minore del previsto e il nostro sistema è ritornato tra i fanalini di coda dell’Europa, con una diminuzione degli investimenti del settore industriale che dura da ormai ventun mesi e non presenta alcuna tendenza all’aggiustamento.

Non si tratta di un calo limitato al settore dell’auto o all’export verso la Germania, ma di una tendenza che riguarda molti settori industriali e molti paesi.

Non si tratta di un calo limitato al settore dell’auto o all’export verso la Germania, ma di una tendenza che riguarda molti settori industriali e molti paesi.

Si deve inoltre aggiungere che, essendo gli aumenti salariali insufficienti per recuperare l’inflazione degli ultimi anni, i consumi interni non sono evidentemente in grado di sostenere la domanda.

Siamo quindi ritornati allo zero virgola del periodo prima del Covid, con il rischio aggiuntivo che ci troviamo ad essere sostanzialmente periferici di fronte a cambiamenti strutturali che non hanno precedenti per profondità e dimensione.